Tratto dal rapporto SACE: Focus on Where To Export Map 2024

Negli ultimi anni, diversi grandi temi hanno suscitato interesse nel dibattito pubblico: quest’anno abbiamo dato voce a quelli che a nostro avviso occupano un posto rilevante nella geoeconomia attuale.

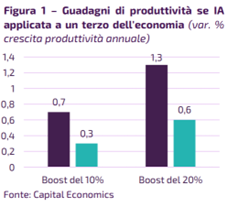

Uno degli aspetti innovativi della “rivoluzione IA” rispetto a tutte le precedenti è aver ridotto i tempi necessari per poter vedere i primi benefici da essa derivanti. Tra i benefici per la produttività quello più impattante è il risparmio di efficienza, mentre la produzione per ora lavorata può incrementarsi attraverso l’aumento di tre fattori: la quantità di capitale per lavoratore, la qualità della forza lavoro e la produttività multifattoriale, cioè l'efficienza con cui il lavoro e il capitale sono combinati, ad esempio favorendo migliori pratiche di lavoro. 7

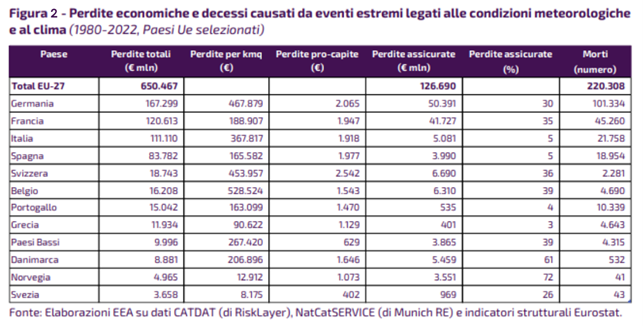

Il cambiamento climatico è un processo in accelerazione che sempre più si sta materializzando in eventi estremi. Essi comportano impatti anche economici, la cui quantificazione non è semplice. Secondo la European Environment Agency (EEA), le perdite economiche registrate nell’Unione Europea derivanti da eventi climatici estremi avvenuti tra il 1980 e il 2022 sono stimate in €650 miliardi. In ambito UE, la Strategia di adattamento ai cambiamenti climatici mira a promuovere azioni a livello nazionale, affinché l’Europa diventi un’Unione resiliente ai cambiamenti climatici entro il 2050.

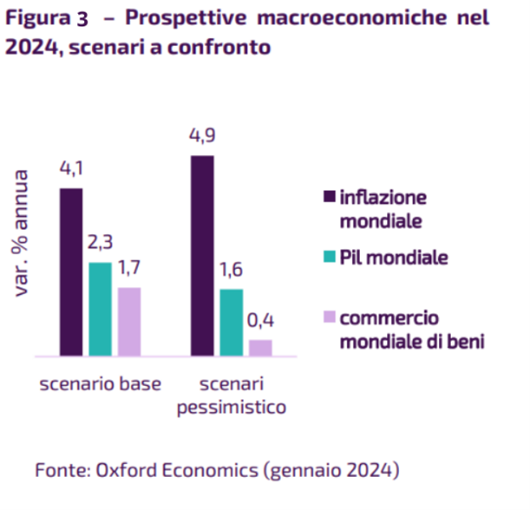

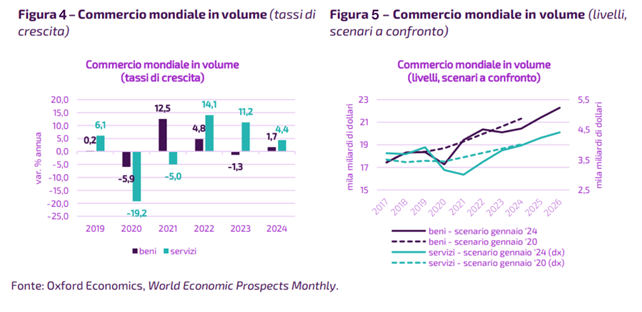

Nel corso del 2023, il commercio mondiale di beni è risultato in flessione rispetto all’anno precedente (-1,3% in volume). Questa flessione è spiegata dall’esaurimento del forte impulso post-pandemico, contestuale allo spostamento delle preferenze dei consumatori verso i servizi. Non da meno, l’attività economica globale è avanzata a un ritmo più contenuto, specie nelle economie avanzate relativamente più aperte alle importazioni. Ciò si somma all’inasprimento delle tensioni geopolitiche, che si è tradotto in un numero considerevole di nuovi interventi restrittivi del commercio mondiale di beni.

Un altro fattore è rappresentato inoltre dalla debolezza dei flussi di investimenti diretti esteri (IDE), come conseguenza di politiche monetarie più restrittive, incertezza elevata e graduale rimozione delle politiche fiscali di natura emergenziale. Alcuni di questi fattori sono però previsti in miglioramento nel 2024. Le condizioni finanziarie globali hanno iniziato ad allentare nell’ultimo trimestre dello scorso anno, trainate dalle valutazioni azionarie più elevate e dalle aspettative di tagli dei tassi di interesse di riferimento da parte delle principali Banche centrali nel corso del 2024. In generale, un miglioramento delle condizioni finanziarie globali ha un impatto positivo sulle economie emergenti, specie quelle maggiormente indebitate in valuta estera. È altresì vero, secondo uno studio del Fondo Monetario Internazionale, che questa relazione si è indebolita: ciò è riflesso, almeno in parte, nella recente divergenza di politica monetaria tra le economie avanzate e i mercati emergenti, con questi ultimi che hanno iniziato in media ad allentare i tassi di interesse di riferimento già lo scorso anno.

Il quadro macroeconomico globale rimane esposto a rischi al ribasso legati al rinnovato conflitto tra Israele e Hamas e ai conseguenti attacchi da parte delle milizie yemenite Houthi (sostenute dall’Iran) alle navi cargo occidentali nello stretto di Bab al-Mandab (come supporto, ufficialmente, alla popolazione di Gaza). Il trasporto marittimo mondiale risulta dunque impattato dalle criticità nel canale di Suez, con il passaggio di navi cargo significativamente diminuito rispetto alla media del periodo a favore del Capo di Buona Speranza in Sudafrica, comportando quindi un allungamento dei tempi di consegna delle merci (in media circa dieci giorni in più) e contestualmente un’impennata dei costi di spedizione. L’aumento del costo del trasporto marittimo e dei tempi di consegna potrebbe causare riduzioni della capacità di offerta dell’economia mondiale, frenando il raffreddamento dei prezzi in corso.

Il quadro dei rischi globali evidenzia un lieve miglioramento, in particolare per i rischi del credito. Ciò è dovuto al consolidamento di alcuni Paesi di rilievo in termini economici e demografici (Brasile, Messico, India). Inoltre, alcuni Paesi dalle crescenti potenzialità come Vietnam, Arabia Saudita e Oman sono in ascesa: il mix tra consolidamento dei settori prevalenti (manifattura, materie prime e così via) e politiche di diversificazione a favore di “nuovi” settori (IT, turismo) ha dato nuovo impulso all’economia con ricadute positive sia sul sistema corporate dei Paesi, che sui sistemi bancari. Non mancano, tuttavia, fragilità nei Paesi già fiaccati da deboli fondamentali macroeconomici (Nigeria, Kenya) o quelli che scontano l’impatto negativo di dinamiche esterne come il rialzo dei tassi di interesse sui debiti pubblici (Ghana) o debolezze più strutturali (Egitto, Tunisia, Argentina).

Anche quest’anno è stato aggiornato l’Export Opportunity Index (EOI), l’indicatore sintetico calcolato su circa 200 Paesi che guida le imprese italiane nel cogliere le maggiori opportunità in campo internazionale e che dà origine alla Export Map. Da qui si può dedurre come i paesi che presentanole maggiori opportunità per le imprese europee, e di conseguenza italiane, sono gli Stati Uniti, gli Emirati Arabi Uniti, la Spagna, la zona del Medio Oriente, il Messico e il Brasile.

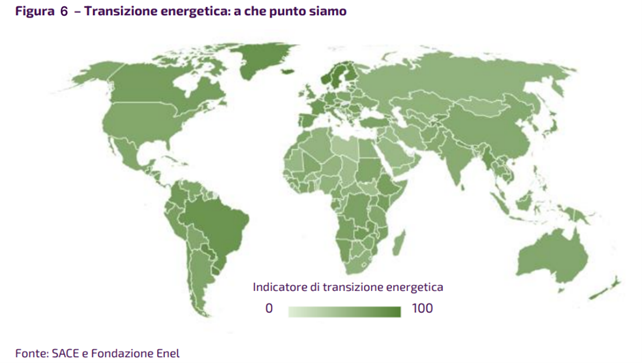

La Transizione Energetica continua ad avanzare su scala globale e alimenta le speranze verso un significativo processo di decarbonizzazione ed elettrificazione. La Transizione si conferma, in linea con le analisi degli scorsi anni, ormai matura e con dinamiche particolarmente positive in Europa (la più virtuosa sulla decarbonizzazione) e America Latina (alti livelli di energie rinnovabili, come eolica e fotovoltaica). Nonostante rimanga sostanziale il contributo di sussidi pubblici che favoriscono consumi energetici spesso inefficienti, l’adozione di tecnologie più moderne (ad esempio le pompe di calore) e comportamenti più virtuosi da parte di aziende e consumatori sembrano indirizzare un cambio di passo globale. La definizione di politiche e azioni mirate a garantire un’equa distribuzione della ricchezza così come una misurazione corretta dei rischi politico-economici legati alla progressiva erosione del contratto sociale non possono prescindere dalla definizione e rilevazione di misure composite di benessere.

Nel corso del 2023, nei Paesi in cui si è votato così come in quelli colpiti da crisi alimentari ed eventi climatici estremi, è apparsa sempre più chiara la necessità di ridurre le disuguaglianze quale elemento fondamentale di tenuta dei sistemi Paese e garanzia del loro sviluppo sostenibile. Gli indicatori di Uguaglianza continuano a posizionare diversi Paesi europei soprattutto del Nord e dell’Est tra i primi posti e, di contro, numerosi Paesi africani agli ultimi. Gli indicatori relativi alla Salute rilevano ancora i perduranti effetti della pandemia e si registra una netta polarizzazione tra le economie più avanzate e quelle emergenti. L'Istruzione è la chiave per un futuro migliore e i Paesi con tassi di completamento più elevati e miglior qualità di scuole e università sono quelli maggiormente attrezzati a fronteggiare le sfide future (anche in questo caso c’è una netta polarizzazione tra economie più avanzate e meno avanzate). L’indicatore di Demografia, nonostante la sua prevedibile stabilità nel breve periodo, non registra cambiamenti sostanziali. Alcune variazioni da segnalare infine per l’indicatore Lavoro anche se nel complesso la media dei Paesi è stabile. I principali Paesi europei e gli Stati Uniti fanno registrare valori piuttosto stabili, a differenza di alcune geografie asiatiche (Armenia, Myanmar e Bangladesh) e africane (Eritrea, Costa d’Avorio e Senegal su tutti) che migliorano. Al contrario, i Paesi che peggiorano in maniera più marcata e che avrebbero decisamente bisogno di maggiore sostegno nel mercato del lavoro sono Nepal, Rwanda, Zimbabwe e Libia.